органов в году | eirc-ram.ru")

О практике применения законодательства о защите прав предпринимателей

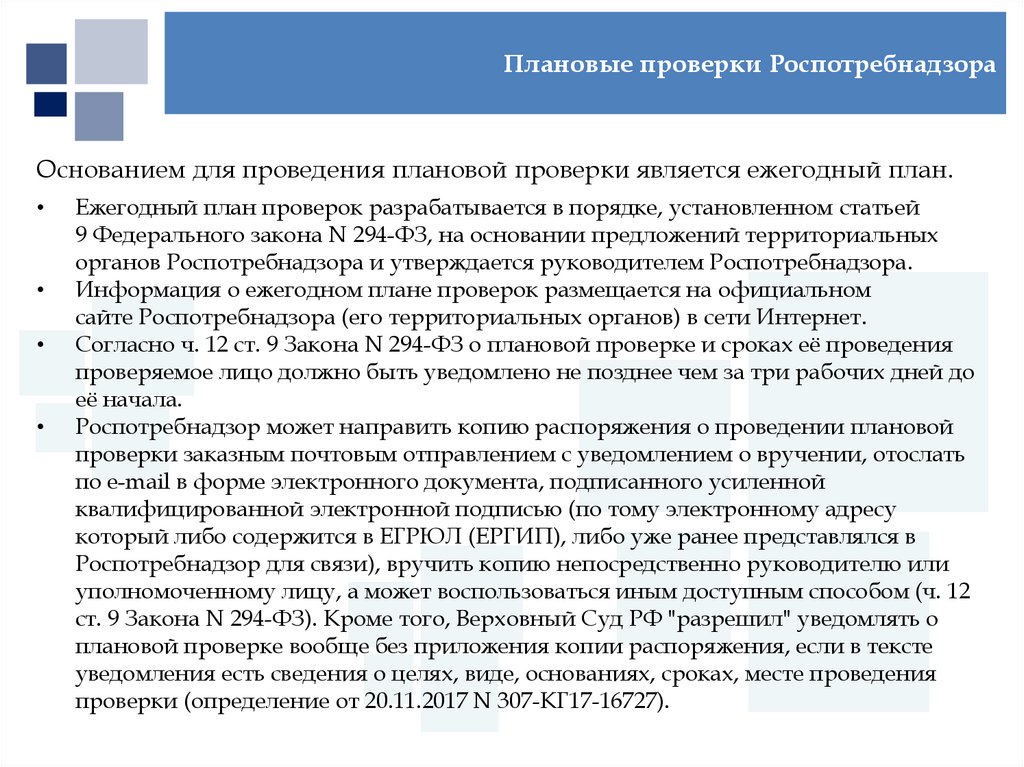

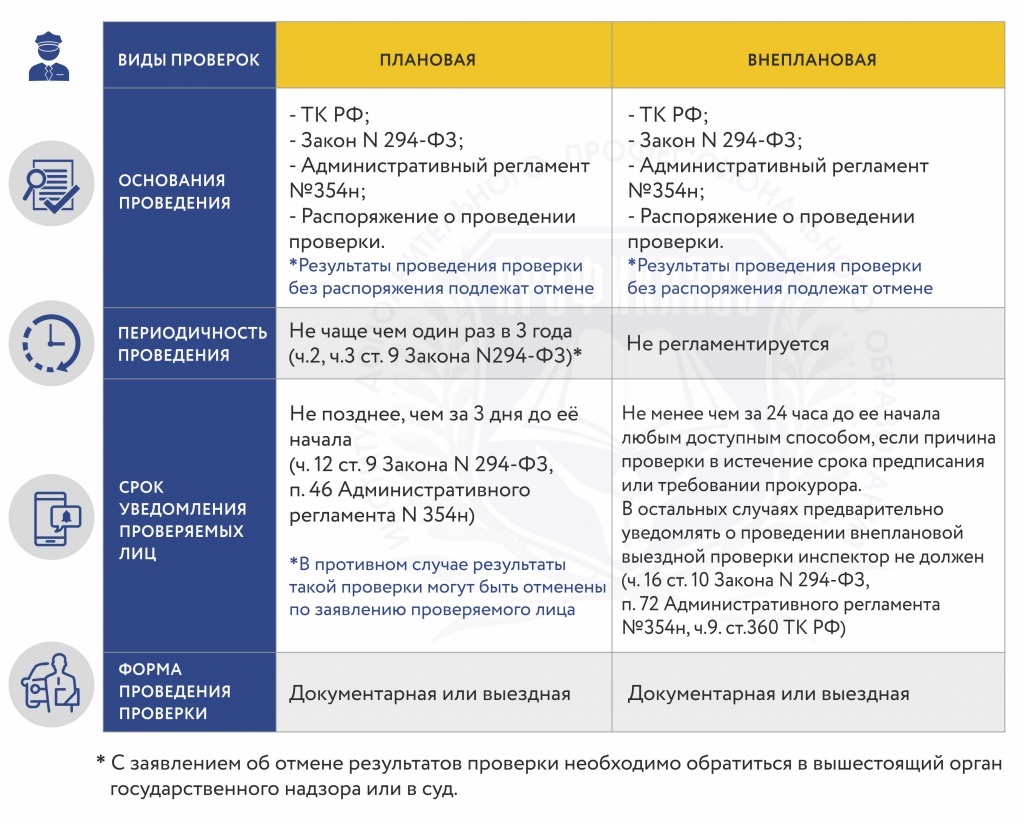

Проверки некоммерческих организаций вправе проводить только государственные органы, включенные в перечень контролирующих надзорных [1] органов с указанием сфер контрольной надзорной деятельности [2]. Поведение плановых проверок организаций в течение двух лет со дня государственной регистрации запрещено. Однако в течение данного срока могут назначаться внеплановые проверки, в том числе:. Контролирующий орган вправе назначить плановые проверки в отношении проверяемых субъектов, отнесенных [3] :. Проверка проверяемого субъекта проводится за период, не превышающий трех календарных лет, предшествующих году, в котором в установленном порядке принято решение о назначении проверки, а также за истекший период текущего календарного года.

Выездную налоговую проверку организации, отнесенной в порядке, установленном статьей 83 НК РФ, к категории крупнейших налогоплательщиков, проводит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика. Самостоятельную выездную налоговую проверку филиала или представительства проводит налоговый орган:. Выездная проверка налогоплательщика проводится в течение 2 месяцев. Пример: Налоговый инспектор А.

Фискальная составляющая результатов таможенного контроля после выпуска товаров в настоящее время имеет приоритет при решении вопросов, связанных с обеспечением полного и своевременного поступления доходов в федеральный бюджет Российской Федерации. В связи с этим постоянно совершенствуются методики и инструменты, обеспечивающие результативность проведения таможенного контроля. В данной статье речь пойдет об основных нововведениях, касающихся организации и проведения одного из его видов - таможенной проверки. Уточню, что она проводится таможенным органом после выпуска товаров с применением различных форм таможенного контроля и мер, обеспечивающих их осуществление. Таможенная проверка является серьезным инструментом, обеспечивающим контроль соблюдения участниками внешнеэкономической деятельности ВЭД международных договоров и актов в сфере таможенного регулирования, законодательства государств - членов Евразийского экономического союза о таможенном регулировании.